管理費は、マンションの日常管理に使われるものです。

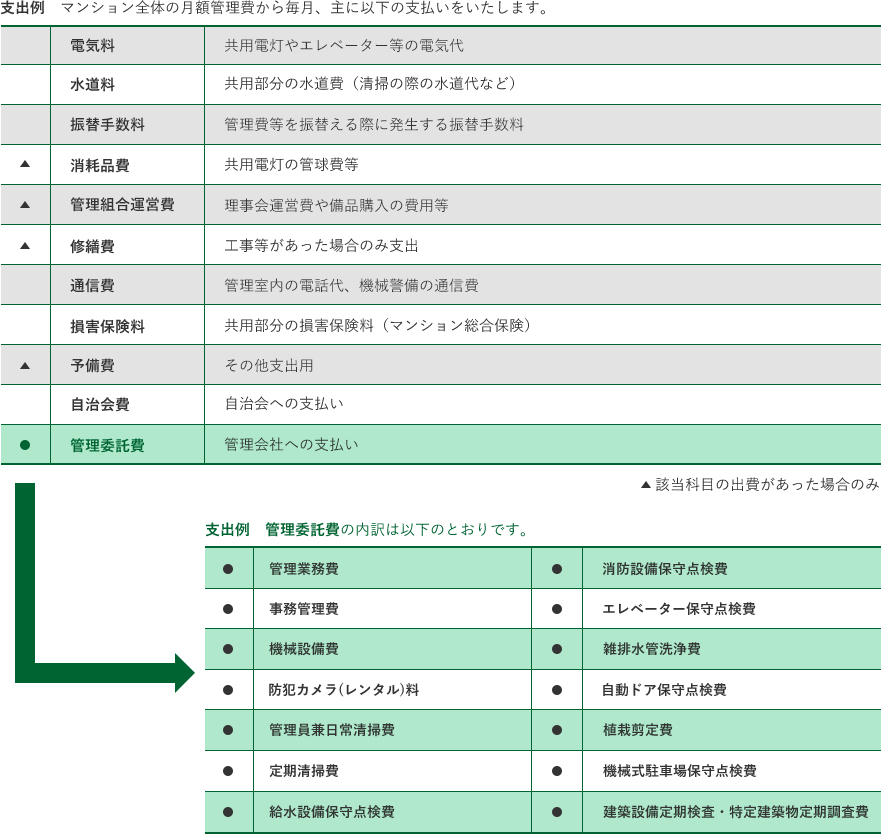

照明や、エレベーター等を動かす電気代、共用部分の水道代、設備の保守・メンテナンス費、管理組合の活動資金、マンション管理会社に支払う管理委託費などが管理費から支払われます。

管理費は管理組合に対して支払われるものです。

管理費全額が管理会社に支払われているわけではありません。

マンションの管理組合は、一般的な会社のように資本金を他人から集めて、利益を得ることはしません。

組合員が納めた管理費や修繕積立金で、マンションの維持管理や管理組合の運営に必要な各種の支払いのために使用します。

管理費は管理のための支払いに充てるためのもので、支払後の余ったお金を何かに使おうというわけではありません。

管理組合では、このようにマンションの維持管理のため必要となる各種業務を行うための支出を限られた管理費の中でやりくりしていくことが必要となるため、お金の使い方を管理することが大変重要になります。

組合員がいくら管理費や修繕積立金を納めればよいのかは、必要な業務を行うため支払わなければならない金額がどのくらいになるかで決まります。

組合員の負担を軽くし、管理費からの支払い金額を抑えることが必要です。

このお金を管理するため「予算」が必要になります。

管理組合の予算は、管理組合の運営計画(事業計画)に基づいて作成されます。

したがって、1年間の管理組合としての運営計画を作成し、その計画を予算に反映させることになります。

このような、予算を使ってお金を管理するという考え方を「予算準拠主義」といいます。

管理費は一般会計に計上されます。

修繕積立金は特別会計に計上されます。

駐車場・自転車置場等の有料施設の使用料は、規約でどこに充当するかを決めますが、多くのマンションでは一般会計に入れられています。

<一般会計>

一般会計とは、建物の共用部分・敷地・附属施設の日常的な管理を行う費用に充てるために徴収される費用、つまり普通「管理費」と呼ばれている費用に関する会計です。

<特別会計>

特別修繕費用などの一定期間ごと、あるいは長期的な計画修繕としての大規模修繕、不測の事故による特別修繕のための準備金としての積立金は、一般会計とは区分された別個の会計とされ、これを特別会計といいます。